2장 예금, 펀드, 증권의 구조적 차이

금융상품을 구분할 때 사람들은 흔히 수익률이나 위험도를 먼저 떠올린다.

그러나 금융상품의 차이는 결과가 아니라 구조에서 시작된다.

같은 돈을 넣어도,

예금·펀드·증권은 전혀 다른 방식으로 작동하고,

문제가 생겼을 때 전혀 다른 결과를 낳는다.

이 장의 목적은

어떤 상품이 더 낫다고 말하는 것이 아니라,

왜 서로 다르게 취급되어야 하는지를 구조적으로 구분하는 데 있다.

이 구분이 서지 않으면,

이후 등장하는 ETF 역시 혼합된 이미지로 인식될 수밖에 없다.

세 상품은 무엇이 다른가

예금, 펀드, 증권은

모두 “금융상품”이라는 이름 아래 묶이지만,

성립하는 관계는 전혀 다르다.

- 예금은 채권 관계다.

- 펀드는 집합투자 관계다.

- 증권은 권리의 직접 보유다.

이 차이는

누가 자산을 소유하는지,

누가 위험을 부담하는지,

누가 결과에 책임지는지를 갈라놓는다.

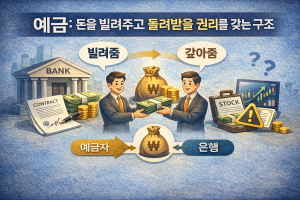

예금: 돈을 빌려주고 돌려받을 권리를 갖는 구조

예금은 가장 익숙한 금융상품이다.

그래서 가장 오해가 많다.

예금을 하면,

돈은 은행의 자산이 된다.

나는 은행에 대해

동일한 금액을 돌려받을 권리를 갖는다.

즉, 예금은

내 돈을 그대로 보관해 두는 행위가 아니라,

은행에 돈을 빌려주는 행위에 가깝다.

이 구조에서는

수익과 위험의 성격이 명확하다.

- 이자는 미리 정해진 조건에 따라 지급된다.

- 은행이 돈을 어떻게 운용하는지는

예금자의 판단 대상이 아니다. - 대신, 은행이 약속을 지킬 수 있는지가

핵심 위험 요소가 된다.

예금의 안정성은

상품 자체에서 나오지 않는다.

은행의 신용,

제도적 장치,

규제와 감독에서 나온다.

펀드: 운용을 위임하고 결과를 공유하는 구조

펀드는

여러 투자자의 돈을 모아

전문가에게 운용을 맡기는 구조다.

이때 투자자는

자산의 운용 권한을 넘긴다.

그러나 자산의 소유 자체가

운용사로 넘어가는 것은 아니다.

펀드 자산은

운용사와 분리되어 관리된다.

운용사는 자산을 대신 굴리지만,

성과를 보장하지 않는다.

이 구조에서 중요한 점은

결과가 사전에 확정되지 않는다는 사실이다.

- 수익은 운용 결과에 따라 달라진다.

- 손실이 발생해도

이를 대신 보전해 주는 주체는 없다. - 투자자는 운용의 방향을 통제하지 않는다.

즉, 펀드는

안정적인 수익을 약속하는 상품이 아니라,

결과를 공유하는 구조다.

증권: 권리를 직접 보유하는 구조

증권은

기업이나 자산에 대한 권리를

직접 보유하는 형태다.

주식은 기업의 소유권 일부를,

채권은 발행자에 대한 채권을 의미한다.

이 경우 투자자는

중간 단계를 거치지 않고

자산의 성과를 직접 받아들인다.

증권 구조의 특징은 분명하다.

- 가격 변동이 즉시 반영된다.

- 수익과 손실이 모두 투자자에게 귀속된다.

- 중개자는 거래를 연결할 뿐,

결과에 개입하지 않는다.

이 구조에서는

자유도가 큰 만큼

위험도 직접적으로 드러난다.

같은 돈, 다른 책임 구조

예금, 펀드, 증권의 차이는

결국 책임의 위치에서 갈린다.

- 예금에서는

은행이 약속을 지킬 책임이 핵심이다. - 펀드에서는

운용 성과의 결과를 투자자가 감당한다. - 증권에서는

자산 가격의 변동을 투자자가 직접 떠안는다.

그래서 같은 시장 상황에서도,

같은 금액을 투자해도,

체감되는 위험과 결과는 전혀 달라진다.

이 구분이 중요한 이유

이 구조적 차이를 이해하지 못하면,

사람들은 서로 다른 질문을 섞어서 던지게 된다.

- 예금처럼 안전한 수익을 기대하며

펀드에 실망하고, - 펀드처럼 관리해 줄 것이라 기대하며

증권 가격 변동에 당황한다.

이 혼란은

상품의 문제가 아니라,

구조를 섞어 생각한 결과다.

ETF를 이해하기 위해서도

이 구분은 반드시 필요하다.

ETF는 이 세 구조 중

어디에도 완전히 속하지 않기 때문이다.

이 장에서 고정해야 할 기준

이 장에서 가져가야 할 기준은 명확하다.

- 예금은 대여다.

- 펀드는 위임이다.

- 증권은 직접 보유다.

이 구분이 서야,

ETF가 왜 애매한 위치에 있는지,

왜 오해가 반복되는지 이해할 수 있다.

다음 장에서는,

이제 한 단계 더 들어가

“내 돈”이라고 부르는 자산의 소유권이 실제로 어디까지 미치는지를 살펴본다.

다음 장 예고

3장. “내 돈”의 소유권은 어디까지인가