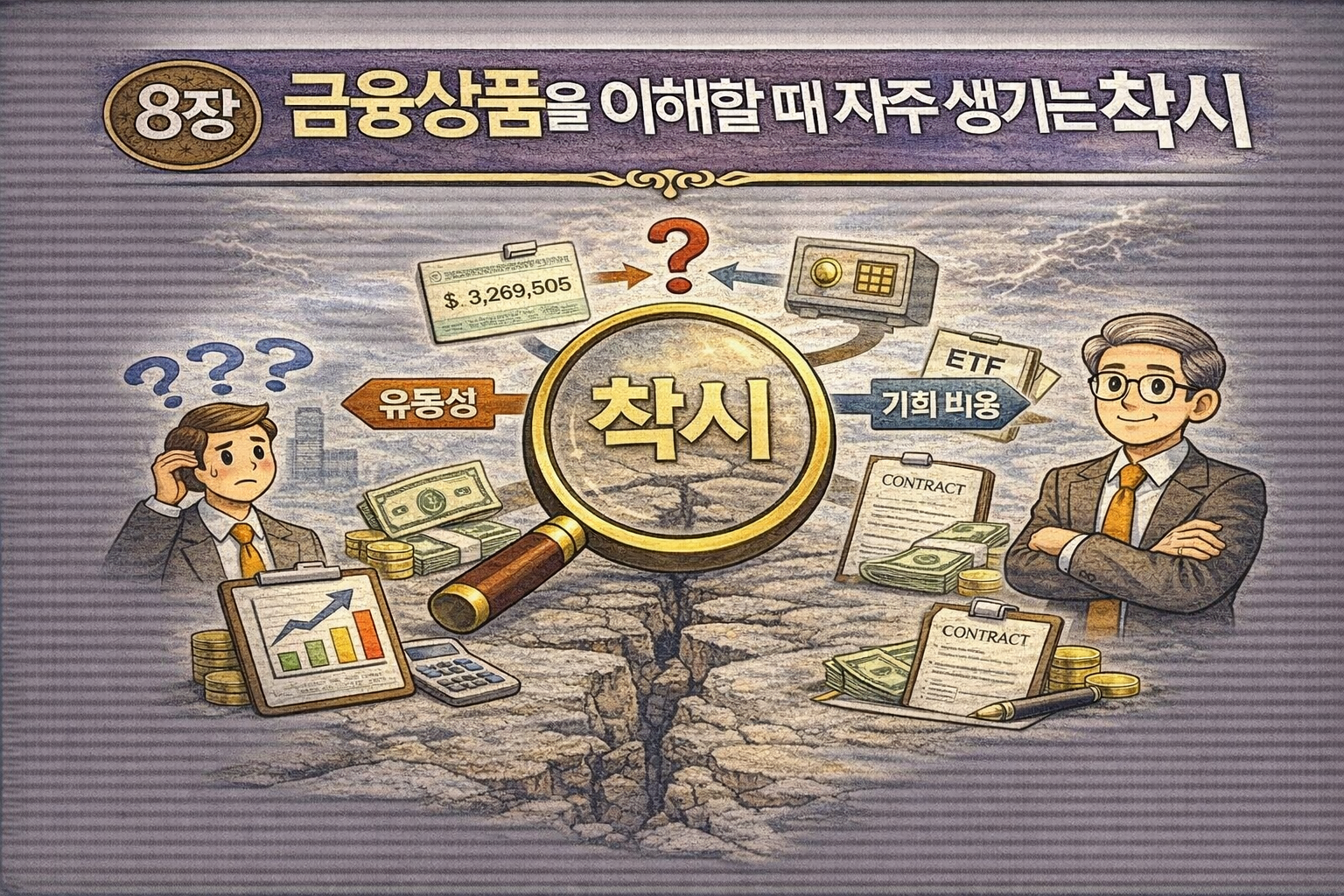

8장 금융상품을 이해할 때 자주 생기는 착시

금융상품을 설명하다 보면

사람들이 반복해서 같은 지점에서 멈춘다는 것을 알게 된다.

설명을 듣지 못해서가 아니라,

다르게 보고 있기 때문이다.

이 장에서 다루는 착시는

지식의 부족에서 생기지 않는다.

오히려 어느 정도 알고 있다는 상태에서 더 강해진다.

그래서 이 착시는

설명으로 쉽게 사라지지 않고,

판단을 계속 왜곡한다.

이 장에서는

금융상품을 이해할 때

가장 자주 등장하는 착시들을 구조적으로 정리한다.

이 정리가 되어야만,

이후 ETF의 구조 설명이

정보가 아니라 이해로 이어질 수 있다.

착시 1: 계좌에 보이면 안전하다는 착각

금융에서 가장 강력한 착시는

보인다는 사실에서 시작된다.

계좌에 숫자가 찍혀 있고,

언제든 확인할 수 있으며,

버튼 하나로 매도할 수 있으면

사람들은 그것을 안전하다고 느낀다.

그러나 앞선 장에서 살펴본 것처럼,

계좌의 숫자는

권리의 표시일 뿐,

위험의 제거를 의미하지 않는다.

- 소유권이 어디에 있는지

- 통제권이 누구에게 있는지

- 위험이 누구에게 남아 있는지

이 질문이 빠진 상태에서

계좌만 바라보면,

안전하다는 착각은 강화될 수밖에 없다.

착시 2: 원금이 줄지 않으면 위험하지 않다는 착각

가격이 유지되거나,

계좌 잔고가 크게 줄지 않으면

리스크가 없다고 느끼는 경우가 많다.

그러나 리스크는

항상 즉시 손실로 나타나지 않는다.

- 구조적 제약

- 시간에 따른 비용

- 유동성 문제

이 요소들은

한동안 보이지 않다가

특정 시점에 한꺼번에 드러난다.

따라서 손실이 아직 나타나지 않았다는 사실은

리스크가 없다는 증거가 아니라,

아직 드러나지 않았다는 의미에 가깝다.

착시 3: 전문가가 개입하면 안전해진다는 착각

금융상품에

운용사, 은행, 증권사 같은

전문 기관이 개입하면

위험이 줄어든 것처럼 느껴진다.

그러나 앞서 살펴본 것처럼,

금융회사는

과정을 대신할 뿐,

결과를 대신 책임지지 않는다.

전문성은

의사결정의 방식에 영향을 줄 수는 있지만,

결과를 보장하지는 않는다.

이 착시가 강해질수록,

사람들은

자신이 어떤 위험을 떠안고 있는지

점점 보지 않게 된다.

착시 4: 구조는 복잡할수록 더 안전하다는 착각

복잡한 구조는

정교해 보인다.

정교함은

안전함으로 오해되기 쉽다.

그러나 금융에서는

복잡함이

위험을 줄이기보다

위험을 가리는 역할을 하는 경우가 많다.

- 조건이 많아질수록

- 이해해야 할 전제가 늘어날수록

- 확인해야 할 상황이 복잡해질수록

리스크는

사라지기보다

보이지 않는 곳으로 이동한다.

구조가 복잡하다는 사실은

그 자체로 안전의 근거가 되지 않는다.

착시 5: 결과가 좋았으면 이해한 것이라는 착각

성과가 좋으면

자신의 판단이 옳았다고 느끼기 쉽다.

그러나 결과는

이해의 증거가 아니다.

- 우연히 맞은 판단과

- 구조를 이해한 판단은

결과만 놓고 보면 구분되지 않는다.

이 착시는

성공 경험이 쌓일수록 강화된다.

그리고 이때

잘못된 이해는 교정되기보다

고정된다.

금융에서

가장 위험한 상태는

“잘 되고 있으니 더 볼 필요 없다”는 생각이다.

착시 6: 이름이 비슷하면 성격도 비슷하다는 착각

금융상품은

이름이 비슷한 경우가 많다.

- 같은 시장 이름

- 같은 자산군

- 비슷한 설명 문구

그러나 이름의 유사성은

구조의 유사성을 보장하지 않는다.

특히 ETF에서는

이 착시가 더 자주 발생한다.

같은 지수를 따른다고 해서,

같은 방식으로 작동하지는 않는다.

이름은

상품을 이해하는 출발점일 수는 있지만,

판단의 기준이 되어서는 안 된다.

착시는 정보가 아니라 기준의 문제다

이 장에서 다룬 착시들은

정보 부족에서 생기지 않는다.

대부분은

판단 기준이 정리되지 않았기 때문에 발생한다.

- 무엇을 소유하는지

- 누가 통제하는지

- 어떤 위험을 떠안는지

이 기준이 서지 않으면,

아무리 많은 정보를 접해도

착시는 반복된다.

그래서 금융 이해의 핵심은

정보를 늘리는 것이 아니라,

보는 기준을 고정하는 것이다.

PART 1 정리: 이 파트를 끝내며

PART 1에서 다룬 질문은 하나였다.

금융상품을 볼 때, 무엇을 먼저 봐야 하는가?

이 파트의 결론은 명확하다.

- 결과보다 구조를 먼저 본다.

- 수익보다 관계를 먼저 본다.

- 안전하다는 말보다 조건을 먼저 본다.

이 기준이 서면,

금융상품은 덜 매력적으로 보일 수 있다.

그러나 그 대신,

덜 오해하게 된다.

다음 PART에서는,

이제 이러한 기준 위에서

ETF라는 상품이 실제로 어떤 구조로 작동하는지를 하나씩 분해해 들어간다.

다음 PART 예고

PART 2. 펀드와 ETF의 기본 구조

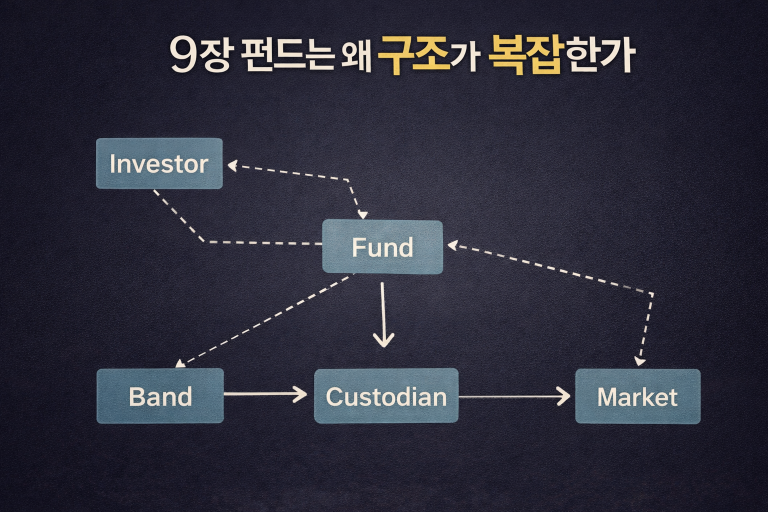

9장. 펀드는 왜 구조가 복잡한가