10장 집합투자기구의 작동 방식

펀드와 ETF를 법적으로 정의할 때 반드시 등장하는 표현이 있다.

바로 집합투자기구다.

이 말은 기술적으로는 정확하지만, 직관적으로는 거의 설명이 되지 않는다.

그래서 많은 경우 이 표현은 “그냥 법적 용어”로 넘어가고, 실제 작동 방식은 이해되지 않은 채 남는다.

이 장에서는 집합투자기구가 무엇인지 정의하는 데서 멈추지 않고,

왜 이런 형태가 필요했는지, 그리고 실제로 어떻게 작동하는지를 구조 중심으로 살펴본다.

이 이해가 있어야 ETF가 왜 예금이나 주식과 다른 방식으로 움직이는지 설명할 수 있다.

집합투자기구라는 개념의 출발점

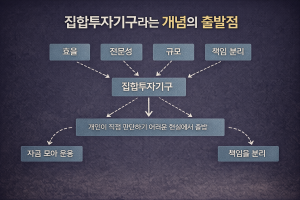

집합투자기구는 말 그대로 여러 사람의 자금을 모아 하나의 단위로 운용하는 구조다.

중요한 점은 ‘모은다’는 사실보다, 모은 이후의 책임 배치다.

자금을 모으는 순간, 개별 투자자의 판단은 뒤로 물러나고, 운용이라는 행위가 제도 안으로 들어간다.

이 구조는 개인이 직접 모든 판단을 하기 어렵다는 현실에서 출발했다.

전문성을 한곳에 모으고, 규모를 키우며, 개별 투자자의 부담을 줄이기 위한 선택이었다.

집합투자기구는 효율을 높이기 위한 장치이자, 동시에 책임을 분리하기 위한 장치다.

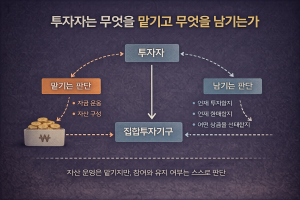

투자자는 무엇을 맡기고 무엇을 남기는가

집합투자기구에 참여한 투자자는 자금을 맡긴다.

하지만 판단 전체를 맡기는 것은 아니다.

투자자는 여전히 참여 여부와 유지 여부를 결정한다.

-

언제 투자할지

-

언제 환매할지

-

어떤 상품을 선택할지

이 선택은 투자자의 몫이다.

반면, 자산을 어떻게 구성하고 운용할지는 운용사의 책임이다.

집합투자기구는 이 경계를 명확히 나눈다.

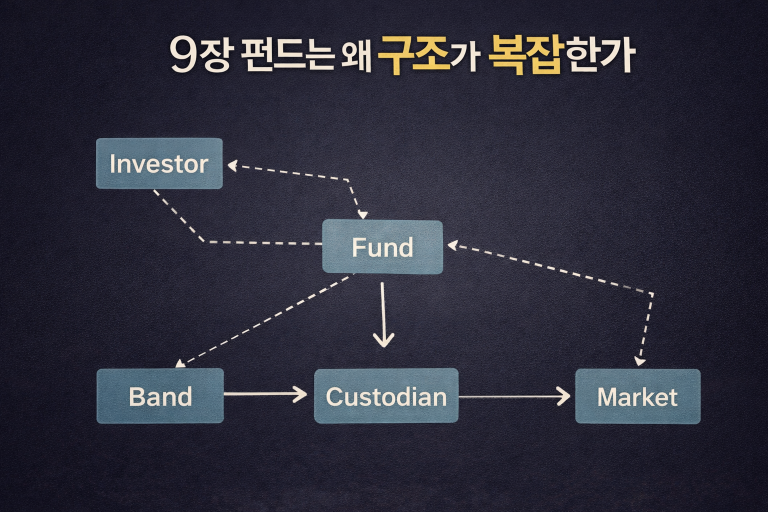

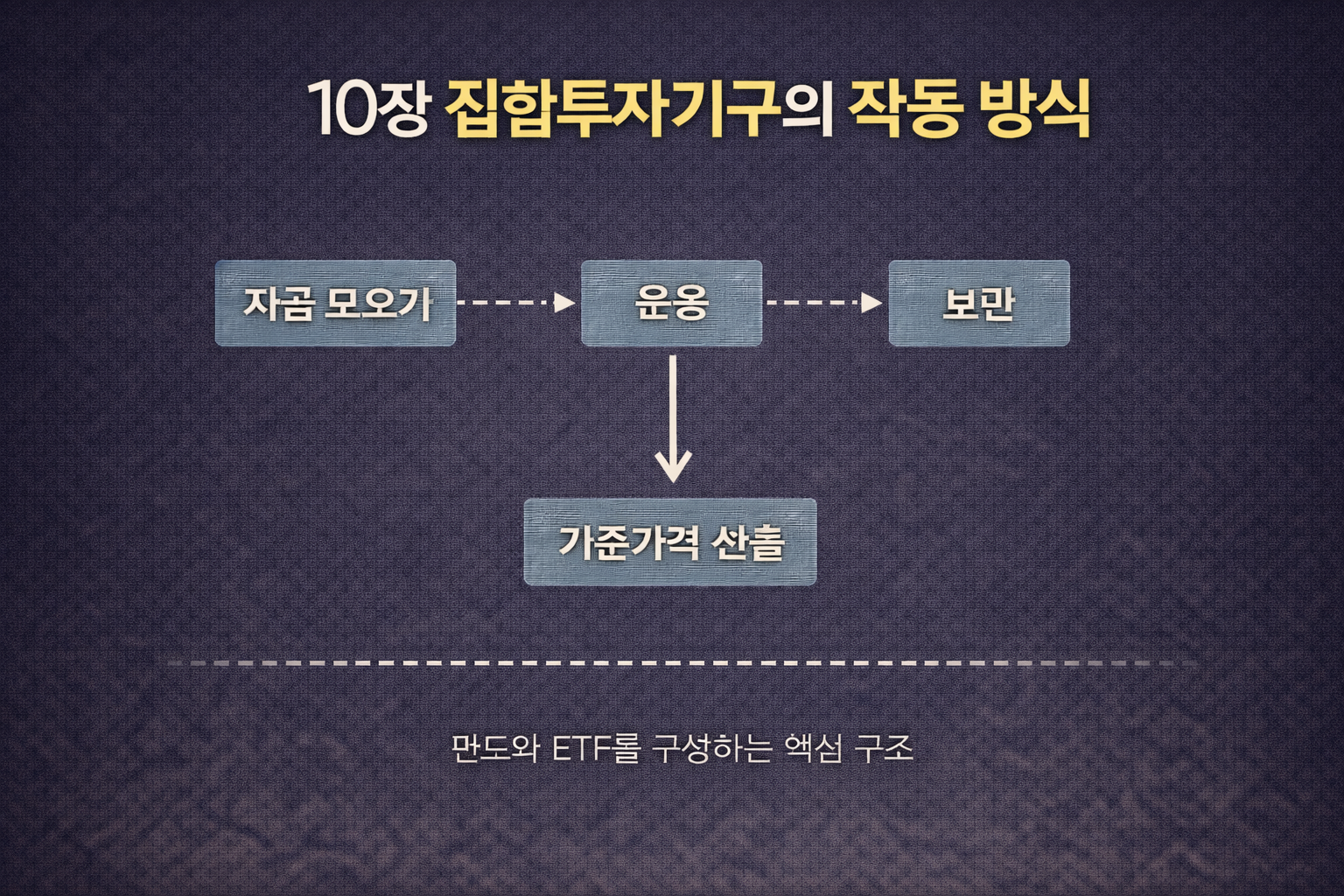

운용과 보관이 분리되는 이유

집합투자기구의 핵심 구조 중 하나는

운용과 보관의 분리다.

운용사는 판단을 하고, 수탁사는 자산을 보관한다.

이 분리는 단순한 행정 절차가 아니다.

운용사가 자산을 직접 보유하지 못하도록 함으로써,

운용사의 문제와 자산의 안전을 분리하기 위한 설계다.

이 구조 덕분에

운용사가 잘못된 판단을 하더라도,

자산이 즉시 사라지거나 혼합되는 상황은 막을 수 있다.

집합투자기구의 안정성은 이 분리 구조에서 나온다.

기준가격은 어떻게 만들어지는가

집합투자기구에서는 자산의 가치를

항상 실시간으로 평가하지 않는다.

정해진 시점에 자산을 평가하고, 그 결과로 기준가격을 산출한다.

이 가격은

투자자가 들어오고 나갈 때 사용하는 기준이 된다.

중요한 점은 이 가격이

시장 가격이 아니라, 평가 결과라는 사실이다.

이 구조 때문에

펀드의 가격은 즉각적으로 반응하지 않고,

시간차를 두고 반영된다.

이 특성은 ETF와 비교할 때 중요한 차이로 다시 등장한다.

집합투자기구는 결과를 평균화한다

집합투자기구는 개별 판단의 결과를 그대로 드러내기보다,

여러 자산과 여러 시점의 결과를 평균화한다.

이 평균화는 변동성을 줄이는 효과를 가지지만,

동시에 결과의 원인을 흐리기도 한다.

투자자는

왜 이런 결과가 나왔는지보다,

결과 자체만 보게 되기 쉽다.

이 지점에서 집합투자기구는

편리하면서도 답답한 구조가 된다.

이 장에서 가져가야 할 기준

이 장에서 고정해야 할 기준은 다음과 같다.

-

집합투자기구는 효율과 책임 분리를 위한 구조다.

-

투자자는 판단의 일부만 맡긴다.

-

운용과 보관은 의도적으로 분리된다.

-

기준가격은 평가의 결과이지, 시장의 즉각적 반응이 아니다.

이 기준을 이해하면,

펀드는 덜 직관적으로 보일 수 있다.

하지만 그 대신,

ETF가 왜 이 구조 위에서 다시 설계되었는지도 자연스럽게 보이기 시작한다.

다음 장에서는,

이 집합투자기구 위에 얹힌 ETF가

왜 사람들에게 주식처럼 보이게 되었는지,

즉 ETF의 정체성 문제를 본격적으로 다룬다.

다음 장 예고

11장. ETF는 주식인가 펀드인가